O Feitiço virou contra o Feiticeiro da Filantropia

Um país que possui mais de 8,5 milhões de quilômetros quadrados de extensão, 207 milhões de habitantes, 50 milhões que vivem na linha da pobreza, ora espalhados em mais de 5.500 municípios, não pode ostentar a pretensão de que um governo possa resolver sozinho os seus problemas sociais, ainda mais quando a sua lei soberana permite entregar tal poder a um presidente que agregue apenas um atributo, ou seja, ser brasileiro nato, pouco importando, em nome da democracia, se ele reúne formação mínima para administrar os interesses do povo, quiçá gerir um orçamento na ordem de R$ 3,5 trilhões.

Na seara social, a construção de um Estado justo não se dá apenas pelas mãos de governantes, ainda mais como andam, comumente, “sujas”, mas especialmente por meio da sociedade civil organizada – beneficente –, pois é ela quem reúne ferramentas para implementar a meritocracia, avaliando pessoalmente, e não só burocraticamente, o estado de carência do usuário da política pública.

No entanto, é certo que o ato delegado às beneficentes pela Constituição Federal para complementar a ação estatal não comporta vacilo na gerência do emprego dos recursos públicos, pois elas são geridas por pessoas que, quando desprovidas de princípios, tornam a causa social em produto lucrativo para beneficiar individuo. No entanto, a exceção não é regra.

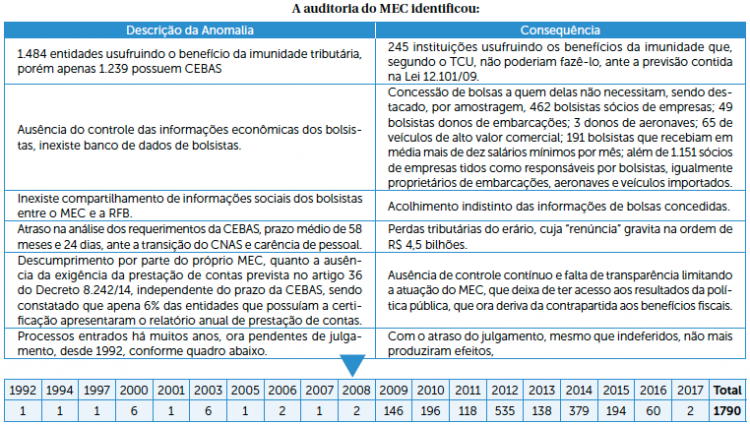

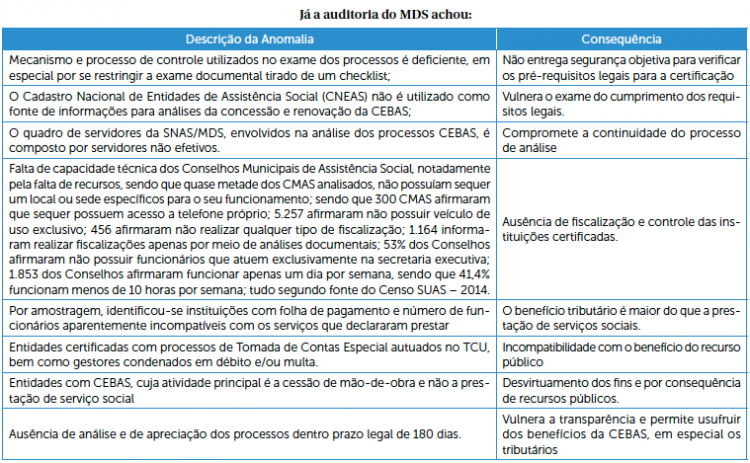

Falando de exceções, destacam-se as recentes decisões havidas pelo Tribunal de Contas da União (TCU), resumidas nos acórdãos 822 e 823, de 18/04/18, que, depois de ativadas auditorias nos Ministérios da Educação (MEC) e Desenvolvimento Social (MDS), demonstraram anomalias em processos de certificações beneficentes.

1. Apresente Plano de Ação em 60 dias para análise tempestiva dos processos de concessão/renovação;

2. Informe quadrimensalmente o estágio de desenvolvimento do SisCebas;

3. Apresente, até 30/06/2018, o resultado consolidado das entidades que tiveram o CEBAS/Educação válido em 2017;

4. Apresente, em 90 dias, plano de ação para as entidades detentoras do CEBAS/Educação;

5. Instaure processos de supervisão das entidades que o TCU identificou indícios de concessão de bolsas em desacordo com as nuances legais no prazo máximo de 180 dias;

6. Formalize as rotinas de análise dos processos de concessão e renovação, notadamente para o controle das bolsas de estudos;

7. Dê publicidade para a Secretaria da Receita Federal do Brasil e demais órgãos legislativos.

Das conclusões tiradas do Tribunal de Contas da União – TCU, algumas merecem amplo e incontido destaque para nortear a operação das entidades beneficentes, a partir de tais decisões, quais sejam:

Com o propósito de minorar as anomalias e regularizar o usufruto da isenção das contribuições para a seguridade social, o TCU determinou à Secretaria Nacional de Assistência Social do MDS que:

1. Adote medidas visando melhorias no controle dos processos de concessão e renovação;

2. Complemente o checklist, incluindo questões que tratem da universalidade e continuidade das entidades, além de outras informações;

3. Elabore plano de reposição dos servidores envolvidos na análise do CEBAS;

4. Complemente dos documentos solicitados, com o objetivo de analisar todos os critérios de elegibilidade do CEBAS;

5. No prazo de 180 dias: (i) ajustes no CNEAS; (ii) crie medidas para que as entidades preencham o cadastro no CNEAS; (iii) medidas para analise em 6 meses para análise dos processos de concessão/renovação; (iv) critérios mais objetivos para análise dos processos de supervisão ordinária; (v) apresente plano de ação para cumprimento dos prazos;

6. Estabeleça estratégias visando a melhoria na atuação nos Conselhos Municipais;

7. Promova cruzamento de dados para fins de identificar o risco de descumprimento dos pré requisitos do CEBAS;

8. Utilize o CADSUAS e o Censo SUAS como ferramentas de controle dos processos de concessão e renovação;

9. Adote critérios diferenciados para a análise de processos de concessão e renovação da Cebas, como, por exemplo, a materialidade (renúncia estimada) e o porte da entidade (quantitativo de funcionários).

O próprio Tribunal enfatiza que, nem mesmo mediante ofício emanado por aquela Corte, a Receita Federal do Brasil quebrou o sigilo fiscal das instituições sociais e/ou bolsistas, de modo que, igual restrição acomete a entidade beneficente de exercer um controle de tamanha magnitude, além daquele que já obtempera seus atos quando das concessões de bolsas, como entrevista social ancorada com a colação de documentos sobre a renda.

A tríplice cooperação RFB X MEC X Entidade Beneficente, juntas poderiam exercer tal fiscalização, mediante o acesso a um banco de dados virtual para evitar o assalto ao erário, porém jamais atribuir a responsabilidade apenas às entidades sociais e ao próprio órgão ministerial.

Aliás, cita-se como precedente, o caso de uma aluna de tradicional faculdade de medicina da cidade de São Paulo, que falseou informação econômica e, depois de ter cursado mais de três anos, por determinação do MEC, a entidade beneficente foi forçada a instaurar competente sindicância e debelou a fraude, vindo a resultar na sua exclusão do curso. A decisão da faculdade foi refutada na justiça, porém o desate deu ganho de causa à beneficente, mediante o seguinte fundamento na sentença1: “Nada obstante, haveria, sim violação ao princípio da isonomia se outra fosse a decisão do órgão deliberativo da faculdade, tratando desigualmente os iguais, já que possibilitaria o ingresso diferenciado daquele que não se enquadra em população de baixa renda, nos moldes estabelecidos em lei, e, mesmo após constatada a irregularidade, permitiria a manutenção do vínculo, agora a título oneroso, a despeito de não ter se submetido ao vestibular, em igualdade de condições com os demais alunos regulares”

Assim, sugere-se àquelas que foram envolvidas em tal processo de auditoria que, por meio de uma sindicância interna, se arvore de provas para demonstrar que cumpriram o escorreito caminho da retidão legal, porém se houve despautério do bolsista, ele deve ser responsabilizado civil e criminalmente, mas não a instituição que agiu dentro da moralidade pública.

O TCU enfatiza com eloquência que os Ministérios devem utilizar métricas para apurar as contrapartidas sociais das beneficentes, sob pena de vulnerar o erário, em especial quando o valor do benefício fiscal superar aquele do emprego social. A medida seria legítima se o STF, nos autos ADIN 2028, ora convertida em Ação de Arguição de Descumprimento de Preceito Fundamental, não tivesse suprimido do legislador ordinário, o poder de impor limitação ao poder de tributar mediante a exigência de contrapartida social. Citamos, o que interessa da referida ementa do STF: “ A lei complementar é forma somente exigível para a definição do modo beneficente de atuação das entidades de assistência social contempladas pelo art. 195, § 7º, da CF, especialmente no que se refere à instituição de contrapartidas a serem observadas por elas.”. Assim, à mingua de lei complementar, os Ministérios não possuem a prerrogativa de desafiar a ordem da Suprema Corte.

Não obstante tamanha quebra de braço, sugere-se que os entes sociais não se alforriem de demonstrar que, mesmo não estando obrigados a empregar percentuais fixos de sacrifício econômico, digamos, gratuidade, não deixe de promovê-lo sob pena de vulnerar a sua própria essência de construtor social.

O Decreto 8.242/14, em seu artigo 36, já impunha obrigação às entidades sociais, para anualmente prestarem contas de seu múnus ao Ministério da Educação, sem prejuízo do prazo da validade da certificação. Igual exigência consta da Portaria nº 15/17.

A par de tal previsão, nenhum exagero existe em tal exigência do TCU, a qual deve ser respeitada, até mesmo por comando da Lei 12.101/09, referendada pelo Supremo, até então, para regular o funcionamento do ente social.

Enfim, desde a institucionalização do então “certificado de fins filantrópicos”, por meio do Decreto 1.117/62, muitas entidades beneficentes foram tiranizadas como vilãs do orçamento público, inicialmente pelo primeiro colegiado de fiscalização, qual seja, o Conselho Nacional de Serviço Social – CNSS, depois pelo seu sucessor Conselho Nacional de Assistência Social – CNAS, agora pelos Ministérios da Educação, Desenvolvimento Social e da Saúde, sendo que chegaram, muitas vezes, até serem acachapadas com ilações de “pilantrópicas”, porém -, desta vez, o alvo do TCU não foram elas, mas sim a própria Administração Pública que, na visão dele, não tem demonstrado eficácia na gestão dos processos de reconhecimento social, o que prova, que tal caminho pela excelência das causas de desigualdades no Brasil, não se resolve com meros julgamentos burocratas, mas com ação conjunta entre o poder e a sociedade.

Assim, é indene de dúvidas, que o:

“Feitiço virou contra o Feiticeiro da Filantropia, qual seja, o próprio Estado!”

Imagine como seria maravilhoso acessar uma infinidade de informações e capacitações - SUPER ATUALIZADAS - com TUDO - eu disse TUDO! - o que você precisa saber para melhorar a gestão da sua ONG?

Imaginou? Então... esse cenário já é realidade na Rede Filantropia. Aqui você encontra materiais sobre:

(certificações, prestação de contas, atendimento às normas contábeis, dentre outros)

(remuneração de dirigentes, imunidade tributária, revisão estatutária, dentre outros)

(principais fontes, ferramentas possíveis, geração de renda própria, dentre outros)

(Gestão de voluntários, programas de voluntariado empresarial, dentre outros)

(Softwares de gestão, CRM, armazenamento em nuvem, captação de recursos via internet, redes sociais, dentre outros)

(Legislação trabalhista, formas de contratação em ONGs etc.)

Isso tudo fica disponível pra você nos seguintes formatos:

Saiba mais e faça parte da principal rede do Terceiro Setor do Brasil: